La fiscalité de l’assurance vie en cas de décès peut sembler complexe, mais elle revêt une importance cruciale pour la gestion de notre patrimoine. Quels sont les enjeux fiscaux que nous devons connaître pour optimiser cette protection financière? Dans cet article, nous allons explorer des exemples concrets qui illustrent comment la fiscalité s’applique à l’assurance vie lors du décès d’un souscripteur.

Nous aborderons les différents aspects fiscaux liés aux bénéficiaires et aux montants transmis. Comprendre ces mécanismes peut faire toute la différence dans la transmission de notre héritage. Que vous soyez déjà détenteur d’une assurance vie ou que vous envisagiez d’en souscrire une, il est essentiel de saisir ces éléments pour maximiser les avantages fiscaux. Préparez-vous à plonger dans le monde fascinant de l’assurance vie et à découvrir des stratégies efficaces qui peuvent alléger le fardeau fiscal sur nos proches.

Comprendre La Fiscalité De L’Assurance Vie

La fiscalité de l’assurance vie en cas de décès est un aspect crucial à maîtriser. Nous devons connaître les différents mécanismes qui influencent la transmission du capital aux bénéficiaires. Voici les principaux éléments à considérer :

Il est essentiel d’évaluer chaque situation pour optimiser sa stratégie patrimoniale. En tenant compte des spécificités fiscales liées aux contrats souscrits avant ou après 70 ans, nous maximisons ainsi notre protection financière.

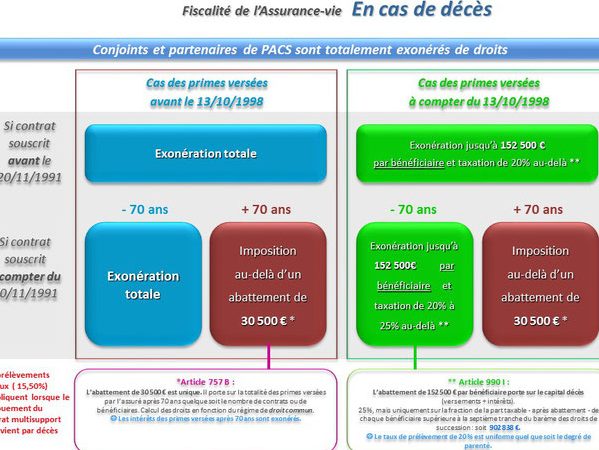

Exemples Concrets De Fiscalité En Cas De Décès

Nous allons explorer des exemples concrets de fiscalité liés à l’assurance vie en cas de décès. Ces situations montrent comment la transmission du capital et l’imposition des bénéficiaires peuvent varier.

Transmission Du Capital

La transmission du capital d’une assurance vie dépend de plusieurs facteurs, notamment la date de souscription et les montants versés. Voici quelques points clés à considérer :

Ces règles offrent une certaine flexibilité qui peut être exploitée pour optimiser la transmission du patrimoine.

Imposition Des Bénéficiaires

L’imposition des bénéficiaires joue un rôle crucial dans la planification successorale. Selon différentes situations, voici ce qu’il faut savoir :

Ces éléments aident à comprendre comment chaque situation influence directement le montant final que perçoit chaque bénéficiaire.

Avantages Fiscaux Pour Les Bénéficiaires

Les bénéficiaires d’une assurance vie en cas de décès profitent de plusieurs avantages fiscaux. Ces avantages permettent souvent d’alléger la charge fiscale sur le capital transmis. Voici les principaux points à considérer :

D’autres aspects influencent également la fiscalité applicable. En effet, chaque situation est unique, et il convient d’évaluer attentivement ces éléments :

Ces différentes considérations nous aident à optimiser notre stratégie patrimoniale, en tenant compte des spécificités fiscales liées aux contrats d’assurance vie.

Les Cas Particuliers À Considérer

Lorsqu’on aborde la fiscalité de l’assurance vie en cas de décès, plusieurs cas particuliers méritent notre attention. Ces situations spécifiques influencent directement les implications fiscales pour les bénéficiaires. Voici quelques éléments clés à considérer :

Ces facteurs déterminent non seulement le montant final perçu par chaque bénéficiaire mais aussi la stratégie patrimoniale à adopter. On constate que chaque situation est unique et qu’une évaluation précise demeure essentielle pour optimiser ses choix financiers.

Il peut être utile d’examiner certaines situations spécifiques :

En tenant compte de ces spécificités, nous pouvons mieux naviguer dans la complexité du système fiscal lié à l’assurance vie et maximiser les avantages pour nos proches.

Conclusion

Nous avons vu à quel point la fiscalité de l’assurance vie en cas de décès est cruciale pour une transmission patrimoniale optimisée. Les exonérations fiscales et les options de planification sont des atouts majeurs pour protéger nos proches.

En tenant compte des spécificités liées aux primes versées et aux contrats souscrits, nous pouvons maximiser les avantages fiscaux. Chaque situation mérite une attention particulière afin d’adapter notre stratégie selon nos objectifs personnels et familiaux.

N’oublions pas que diversifier les bénéficiaires ou envisager le démembrement peut également alléger le fardeau fiscal. Ainsi nous assurons une protection financière optimale pour ceux qui comptent sur nous.